Entenda o tributo que vai mudar a forma como empresas lidam com itens de alto impacto social

Olá, amigos!

Chegamos ao último texto da nossa série “Entendendo a Reforma Tributária na prática”. Hoje, vamos explorar o Imposto Seletivo (IS), um tributo federal criado para desestimular o consumo de produtos prejudiciais à saúde e ao meio ambiente. Diferente da CBS e do IBS, o IS possui caráter extrafiscal e incide de forma monofásica, sem direito a crédito.

O que é o Imposto Seletivo e qual seu objetivo

O Imposto Seletivo, criado pela Lei Complementar nº 214/2025, tem como objetivo desestimular o consumo de produtos e serviços prejudiciais à saúde pública ou ao meio ambiente. Ele não substitui outros tributos, mas atua como um adicional sobre a alíquota padrão do IBS e da CBS.

Como funciona?

- Cobrança adicional: O IS será aplicado por cima das alíquotas do IBS e da CBS, aumentando o custo de produtos considerados nocivos (como cigarros, bebidas alcoólicas, combustíveis fósseis, entre outros).

- Sem direito a crédito ou compensação: Diferente do IBS e da CBS, o IS não gera crédito tributário. Ou seja, as empresas não poderão descontar esse valor em etapas seguintes da cadeia produtiva.

- Finalidade regulatória, não arrecadatória: O objetivo principal não é aumentar a arrecadação, mas desincentivar o consumo desses produtos, alinhando a tributação com políticas de saúde e sustentabilidade.

💡 Exemplo prático: Se uma bebida alcoólica tem IBS e CBS somando 25%, e o IS definido para esse produto é 10%, a carga total será 35%, sem possibilidade de crédito sobre o IS.

Produtos e serviços sujeitos ao IS

O Imposto Seletivo (IS) incidirá sobre bens e serviços considerados nocivos à saúde ou ao meio ambiente. A legislação já definiu segmentos prioritários e o IS atingirá empresas que produzem, importam ou comercializam esses produtos:

- Indústrias de Bebidas alcoólicas: cervejas, destilados, vinhos fortificados.

- Indústrias de Cigarros e derivados do tabaco.

- Distribuidores e importadores de Combustíveis fósseis e derivados do petróleo.

- Empresas químicas ou fabricantes de Produtos de alto impacto ambiental (detalhes serão definidos em regulamentação)

- Comerciantes que revendem produtos sujeitos ao imposto.

Importante: As alíquotas podem ser progressivas ou diferenciadas, dependendo do impacto social ou ambiental do produto.

O governo ainda definirá:

- Faixas de alíquotas.

- Critérios para classificar produtos.

- Regras sobre crédito e compensação (lembrando: IS não gera crédito).

- Tratamento para exportações e importações.

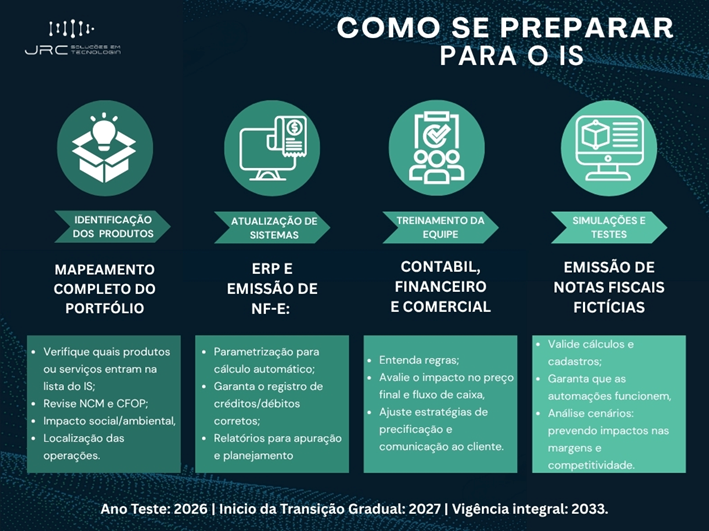

Como se preparar para o IS

Reunimos os principais passos e ações essenciais para que sua empresa esteja preparada para o Imposto Seletivo (IS), desde o mapeamento dos produtos até a realização de simulações. Essa abordagem, transforma um processo complexo em etapas claras e práticas, garantindo que sua equipe saiba por onde começar e como avançar rumo à conformidade tributária.

Cronograma de implantação

A implementação do IS será gradual, com foco em preparação e adaptação:

Durante a transição, o governo monitorará o impacto do IS, garantindo eficácia na redução do consumo de produtos nocivos e arrecadação justa.

Impactos esperados

Para empresas

- Necessidade de adequação de sistemas e processos;

- Treinamento de equipe fiscal e contábil;

- Revisão de contratos, preços e margens;

- Maior previsibilidade tributária sobre produtos selecionados;

- Oportunidade para planejamento estratégico, ajustando portfólio conforme impacto do imposto.

Para governo

- Ferramenta de política pública: desestimula consumo de produtos prejudiciais;

- Incentivo a práticas ambientais e de saúde pública;

- Arrecadação eficiente e transparente, integrada ao sistema CBS e IBS;

- Monitoramento do consumo e impactos sociais dos produtos tributados.

Desafios e atenção para empresas

Apesar de ser específico, o IS apresenta desafios significativos:

- Necessidade de classificação correta dos produtos;

- Acompanhamento constante da regulamentação complementar, que detalhará alíquotas e regras de crédito;

- Empresas com atuação em vários estados ou setores podem enfrentar complexidade adicional;

- Adequação de processos internos, sistemas de faturamento e ERPs para emissão de notas fiscais corretamente;

- Treinamento contínuo de equipes fiscais e contábeis.

O Imposto Seletivo (IS) é uma inovação da Reforma Tributária, trazendo foco estratégico na tributação de produtos e serviços que impactam a saúde e o meio ambiente. Com regras claras e implementação gradual, o IS combina arrecadação com incentivos sociais e ambientais, tornando-se uma ferramenta poderosa de política pública.

Para as empresas, preparação antecipada significa:

- Mapear produtos e serviços impactados;

- Atualizar cadastros, sistemas e ERPs;

- Treinar equipes contábeis e fiscais;

- Realizar simulações antes da cobrança efetiva.

Seguindo essas recomendações, é possível transformar a implantação do IS em oportunidade de otimização, compliance e planejamento estratégico, mantendo a competitividade no mercado brasileiro.

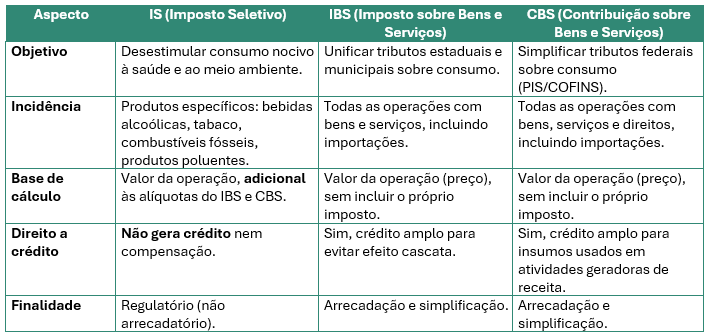

IS x IBS x CBS – Diferenças e Objetivos

✅ Resumo visual:

- IS = imposto adicional, sem crédito, para desestimular consumo nocivo.

- IBS e CBS = impostos principais, com direito a crédito, para simplificar e dar transparência.

O Imposto Seletivo (IS) representa muito mais do que uma nova obrigação tributária: ele é um instrumento de política pública voltado para saúde e sustentabilidade. Sua implementação gradual oferece às empresas a oportunidade de se preparar com antecedência, ajustando processos, sistemas e estratégias comerciais. Quem começar agora terá vantagem competitiva, garantindo compliance e evitando impactos negativos no fluxo de caixa. Em um cenário de transformação tributária, planejamento e adaptação são as chaves para transformar desafios em oportunidades.

💡 A JRC acompanha de perto as mudanças da Reforma Tributária, e oSysFAT já está em fase de testes com os novos impostos da Reforma Tributária. Simule cenários, teste notas fiscais e prepare sua empresa para 2026 antes da cobrança oficial.

Vamos juntos criar um ambiente de negócios mais seguro, dinâmico e inclusivo — até que todos ganhem, e ganhem sempre!

Até logo! 😉

🔗 Referências oficiais